Partners sector financiero

Tarjeta Visa Air Europa Suma¹ bankintercard

Canjea y obtén millas de forma sencilla con tu tarjeta Air Europa Suma.

bankintercard, marca de las tarjetas de crédito de Bankinter Consumer Finance, junto con Air Europa, han creado una tarjeta de pago con muchas ventajas en el sector turístico: la Tarjeta Visa Air Europa Suma.

Los clientes de la Tarjeta Visa Air Europa Suma pueden acumular Millas por cada compra que realicen con ella y sumarlas a las conseguidas en el Programa Air Europa Suma.

¿A qué esperas para empezar a sumar Millas?

Vas a ser redirigido a una web de Bankinter Consumer Finance

Producto distribuido por Air Europa Líneas Aéreas S.A.U.

¹Tarjetas de crédito emitidas por Bankinter Consumer Finance, E.F.C., S.A. Entidad de Pago Híbrida inscrita en el Banco de España bajo el n° 8832, con domicilio social en Avda. de Bruselas 12, 28108 Alcobendas (Madrid) e inscrita en el R.M. de Madrid al T. 22.729, F. 181, H. M-259543 y C.I.F. A82650672. El sistema de salvaguarda elegido por Bankinter Consumer Finance para proteger los fondos recibidos de sus clientes o a través de otro proveedor de servicios de pago para la ejecución de operaciones de pago, se sujeta al procedimiento establecido legalmente, consistente en el depósito de los mismos en una cuenta a la vista y separada abierta en Bankinter, S.A. Disponible Información Normalizada Europea (I.N.E.) e Información trimestral sobre comisiones y tipos aplicados en bankintercard.com

Dos modalidades de pago:

- Pago aplazado ("Revolving")

Podrás pagar a plazos (20,55% T.I.N., 22,60% T.A.E2)

- Pago fin de mes

| COMPRAS AIR EUROPA | RESTO DE COMPRAS |

|---|---|

| 3 Millas por cada euro gastado |

0,5 Millas por cada euro gastado |

Las Millas Suma asociadas al consumo mensual se registrarán la primera semana del mes posterior a la compra.

Promoción de bienvenida:

Hasta 12.000 Millas de regalo de bienvenida para llegar más lejos

6.000 Millas el primer año

Si gastas 100€ en cada uno de los 6 primeros Periodos de Liquidación mensual.

6.000 Millas el segundo año

Si gastas 100€ en cada uno de los 6 primeros Periodos de Liquidación mensual.

Máxima bonificación: 1.390 MIllas/Periodo de Liquidación mensual

Ventajas de su tarjeta Visa Air Europa Suma:

- Sea cual sea tu banco. Simplemente domicilia la tarjeta en tu cuenta habitual.

- Pago Flexible. Podrás pagar en forma de Pago Aplazado (“Revolving”) o En pago fin de mes.

- Traspasa dinero a tu cuenta corriente. Tendrás dinero en efectivo en sólo 48h. Esta operación no genera obtención de Millas de Suma.

- Servicio de alertas gratuito. Cada vez que realices un movimiento con tu tarjeta recibirás un mensaje de confirmación. Además, recibirás SMS informativos sobre la fecha del próximo cargo en tu cuenta.

- Descuentos en tus compras en más de 12.000 establecimientos.

Tarjeta emitida por Bankinter Consumer Finance, E.F.C., S.A. Ver condiciones

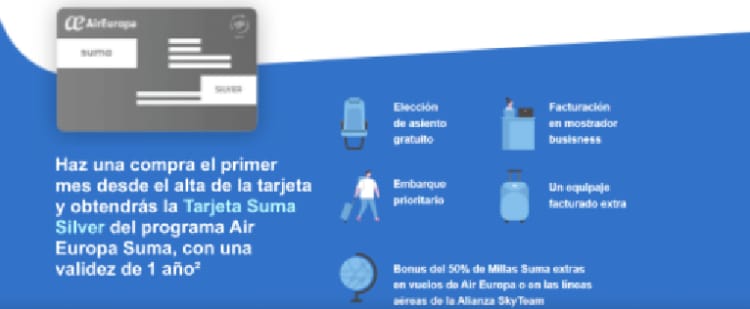

*En caso de anulación de la tarjeta Visa, se cancelará automáticamnete el beneficio de nivel Suma Silver adquirido con la contratación y/o promoción.

INFORMACIÓN IMPORTANTE: Esta tarjeta es una tarjeta de crédito “Revolving” que permite disponer del límite de crédito para financiar compras, retiradas de efectivo o transferencias de efectivo a tu cuenta corriente, reembolsando el crédito en cuotas mensuales que incluyen capital e intereses. El contrato es de duración indefinida, si bien puedes resolverlo en cualquier momento, abonando el importe que tuvieras pendiente de pago y quedando la tarjeta cancelada. La entidad también puede resolverlo con un aviso de antelación mínima de 2 meses. Ten en cuenta que, en caso de decidir contratarla, si eligieras una cuota mensual a pagar muy baja, podrías tardar más tiempo en pagar el crédito y terminar pagando más intereses. Además, el límite de crédito disponible se renueva automáticamente cada mes, de ahí, el término “Revolving”.

El límite del crédito disponible disminuye con los cargos de las disposiciones que hagas con la tarjeta y se repone con abonos que realizas a través del pago de las cuotas mensuales. Por ello, te recordamos que, si incrementas el número de disposiciones y continúas pagando el mismo importe de cuota mensual, la amortización del crédito se prolongaría y supondría el pago de una cifra de intereses elevada.

LÍMITE DE CRÉDITO: hasta 5.000,00 €. l límite del crédito será el que se asigne por la Entidad según el análisis crediticio y de capacidad de pago que se efectué del Titular.

MODALIDADES DE PAGO: Cuando active la Tarjeta, el Titular deberá elegir entre una de las modalidades de pago general de la Tarjeta. Si selecciona la modalidad de Pago Aplazado (“Revolving”), también tendrá que elegir el porcentaje o la cantidad fija que desea pagar cada mes, respetando siempre el importe mínimo establecido para esta modalidad de pago.

(i) Modalidades de pago general:

a) Pago Fin de Mes: las operaciones realizadas con la Tarjeta, incluyendo las que superen el límite del crédito, se pagan en su totalidad al final del Periodo de Liquidación mensual. No se aplican intereses, pero sí se incluyen las comisiones y gastos generados en ese Periodo de Liquidación (3,19% T.A.E.).

b) Pago Aplazado (“Revolving”): permite al Titular pagar a plazos las operaciones que haga con la Tarjeta. El Titular puede elegir entre pagar mensualmente: (i) una cantidad fija, con un mínimo de 40,00 euros; o (ii) un porcentaje sobre el Saldo Resultante de entre el 3,00 % al 99,99 %. A diferencia de la modalidad de Pago Fin de Mes, no se devuelve todo el crédito utilizado al finalizar el Periodo de Liquidación mensual.

En su lugar, ese importe se paga en varios plazos, según la opción seleccionada por el Titular, y se generarán intereses desde el momento de la operación.

Condiciones mínimas. El importe finalmente a abonar:

- No podrá ser inferior a 40,00 euros ni al 3,00 % sobre el Saldo Resultante.

- Comprenderá al menos el 0,35 % de Capital Dispuesto, sin contar los importes que excedan del límite del crédito.

- Incluirá todos los intereses generados durante el Periodo de Liquidación.

Por tanto, ese importe podría ser superior al de la opción elegida.

A esta cantidad se le añadirá, además, el resto de los conceptos que forman la cuota mensual, esto es:

- el saldo completo de los excedidos realizados;

- las comisiones y gastos generados;

- y las cuotas de las operaciones que se hubieran realizado bajo las modalidades de pago especial.

Se advierte de que en la modalidad de Pago Aplazado (“Revolving”), cuanto más pequeña sea la cantidad fija o el porcentaje elegido, más tiempo necesitarás para pagar tu deuda. Esto se debe a que, con cantidades pequeñas, menor es la parte de la cuota mensual que se destina a devolver el capital. Como resultado, acabarás pagando más y durante más tiempo.

(ii) Modalidades de pago especial. El Titular también puede aplazar operaciones puntuales utilizando alguna de las siguientes modalidades de pago especial. En estos casos, las condiciones de la modalidad de pago especial se aplican solo a la operación seleccionada, mientras que el resto de las operaciones se siguen devolviendo según la modalidad de pago general establecida:

a) Pago a Plazos (“Fraccionar Compras”): permite al Titular aplazar el pago de una operación concreta (o de varias agrupadas). El Titular puede elegir:

(i) el importe de la cuota que desea pagar cada mes; o

(ii) el número de meses en los que quiere aplazar el pago de la operación.

Condiciones del aplazamiento:

- El importe mínimo que hay que aplazar será de 90,00 euros (o el mínimo que se establezca en cada momento).

- El pago podrá fraccionarse entre 3 a 36 meses (o las opciones que estén disponibles en cada momento). A este plazo se le podrá añadir un periodo inicial de carencia de capital que irá desde la fecha que se solicita el aplazamiento hasta el final del Periodo de Liquidación en que se hizo.

- Los cargos de las comisiones no podrán ser financiados bajo esta modalidad de pago.

- Las cuotas mensuales serán de igual importe, excepto: la primera cuota, porque podrá incluir solo los intereses generados durante el periodo inicial de carencia;

- y la última cuota, para poder ajustar el importe que hay que devolver entre el número de cuotas elegidas en la operación.

Condiciones mínimas. La cuota mensual elegida o resultante no podrá ser inferior a 30,05 euros (o la cantidad mínima que se determine en cada momento).

b) Pago Aplazado en Comercios: permite al Titular aplazar el pago de las compras que realice en aquellos comercios que ofrezcan esta opción.

Condiciones del aplazamiento:

- El importe mínimo que hay que aplazar será de 60,00 euros (o el mínimo que se establezca en cada momento).

- El pago podrá fraccionarse en 3, 6, 9 o 12 meses (o las opciones que estén disponibles en cada momento).

- Las cuotas mensuales serán de igual importe, salvo la última cuota, para ajustar el importe que hay que devolver entre el número de cuotas elegidas en la operación.

Esta modalidad de pago solo estará disponible si, en el momento de la operación, la Tarjeta se encuentra bajo la modalidad general de Pago Fin de Mes.

(iii) Modificación de las modalidades de pago. El Titular puede cambiar la modalidad de pago general que tenga elegida de entre las distintas opciones disponibles en la Tarjeta. Si tiene la modalidad de Pago Aplazado (“Revolving”), también puede modificar el porcentaje o la cantidad fija que debe pagar mensualmente con la Tarjeta, siempre respetando las condiciones mínimas permitidas para esa modalidad. Estos cambios pueden realizarse hasta cinco (5) Días Naturales antes de que finalice el Periodo de Liquidación en curso, a través de los siguientes canales: teléfono: 900 811 311; web: www.bankinterconsumerfinance.com; App; o cualquier otro canal habilitado por la Entidad.

Tipo de Interés Nominal (T.I.N.)

(i)Modalidad general de Pago Fin de Mes: sin intereses (3,19% T.A.E.). La T.A.E. indicada ha sido calculada bajo una disposición en compras en comercios.

Ejemplo representativo bajo la hipótesis de que el Contrato se mantenga en vigor durante toda su vigencia y las Partes cumplan sus obligaciones en las condiciones y plazos acordados. Si, desde el primer día de vigencia del Contrato, realizas compras de 1.500,00 € durante 12 meses, a amortizar en el plazo de 12 meses al final de cada uno de los Periodos de Liquidación (mensuales), con una comisión de mantenimiento de la Tarjeta de 48,00 €, y con el tipo de interés nominal anual fijo del 0,00 % (3,19% T.A.E.): el importe total a pagar ascendería a 18.048,00 € (18.000,00 € de capital y 48,00 € de comisión), a través de 12 cuotas mensuales de 1.500,00 € cada una (1.500,00 € de capital). Esta comisión se devengará con carácter anual, transcurrido el primer año desde la emisión de la Tarjeta, y se liquidará en el recibo correspondiente al Periodo de Liquidación en el que se produjo la emisión de esa Tarjeta. Coste total del crédito: 48,00 €.

(ii) En la modalidad general de Pago Aplazado (“Revolving”) para compras y traspasos de efectivo a tu cuenta corriente: 20,55% T.I.N. (22,60% T.A.E.).

Ejemplo representativo bajo la hipótesis de que el Contrato se mantendrá en vigor durante toda su vigencia y las Partes cumplirán sus obligaciones en las condiciones y plazos acordados. Para una disposición de compra o traspaso de efectivo a tu cuenta corriente de 1.500,00 €, realizada el primer día del periodo de liquidación en la modalidad de Pago Aplazado (“Revolving”) plazo de amortización de 4 años, a devolver mediante 48 cuotas mensuales iguales calculadas bajo sistema de amortización de cuotas constantes. Con la aplicación del tipo de interés nominal anual fijo: 20,55% (22,60% T.A.E.). En ese supuesto, el Importe total a pagar ascendería a 2.212,04 € (1.500,00 € de capital y 712,04 € de intereses), a través de 47 cuotas mensuales de 46,09 € (estando compuesta la primera cuota por 20,40 € de capital y 25,69 € de intereses) y por una cuota final de 45,81 € (45,04 € de capital y 0,77 € de intereses). Coste total del crédito 712,04 €.

(iii)En la modalidad general de Pago Aplazado (“Revolving”) para una disposición de retirada de efectivo a crédito en Cajeros Automáticos: 13,58% T.I.N. (16,98% T.A.E.).

Ejemplo representativo bajo la hipótesis de que el Contrato se mantenga en vigor durante toda su vigencia y las Partes cumplan sus obligaciones en las condiciones y plazos acordados. Para una disposición de 1.500,00€, realizada el primer día del periodo de liquidación, a amortizar en el plazo de 48 meses bajo el sistema de cuotas constantes, con una comisión por la retirada de efectivo en Cajeros Automáticos de 4,00% sobre el importe dispuesto, (mín. 3,00 €) y con el tipo de interés nominal anual de 13,58 % (16,98% T.A.E.): el importe total a pagar ascendería a 2.012,42 € (1.500,00 € de capital, 452,42 € de intereses y 60 € de comisión), a través de un primer recibo mensual de 100,67 € compuesto por la primera cuota mensual de 40,67 € (23,69 € de capital y 16,98 € de intereses) y 60 € de comisión; 46 cuotas mensuales de 40,67 € (estando compuesta la primera de estas 46 cuotas por 23,96 € de capital y 16,71 € de intereses); y una cuota final de 40,93 € (40,47 € de capital y 0,46 € de intereses). Coste total del crédito: 512,42 €.

(iv) En la modalidad especial de Pago a Plazos (Fraccionar Compras): 20,55% T.I.N. (22,60% T.A.E.). La T.A.E. indicada podrá variar en función del día del periodo de liquidación de contratación.

Ejemplos representativos bajo la hipótesis de que el Contrato se mantenga en vigor durante toda su vigencia y las Partes cumplan sus obligaciones en las condiciones y plazos acordados. Para una disposición de 1.500,00 €, aplazada el primer día del periodo de liquidación, a amortizar en el plazo de 12 meses bajo el sistema de cuotas constantes y a un tipo de interés nominal anual fijo del 20,55% (22,60% T.A.E.). En esta hipótesis, el importe total a pagar ascendería a 1.684,18 € (1.500,00 € de capital, 184,18 € de intereses), a través de una primera cuota de 25,69 € que incluye exclusivamente intereses, 10 cuotas mensuales de 150,77 € (estando compuesta la primera de estas 10 cuotas por 125,08 € de capital y 25,69 € de intereses) y una cuota final de 150,79 € (148,25 € de capital y 2,54 € de intereses). Coste total del crédito 184,18 €.

(v)En la modalidad especial de Pago Aplazado en Comercios: 20,55% T.I.N. (22,60% T.A.E.). La T.A.E. indicada podrá variar en función del día del periodo de liquidación de contratación.

Ejemplo representativo bajo la hipótesis de que el Contrato se mantenga en vigor durante toda su vigencia y las Partes cumplan sus obligaciones en las condiciones y plazos acordados. Para una disposición de 1.500,00 €, realizada el primer día del periodo de liquidación, a amortizar en el plazo de 12 meses, bajo el sistema de cuotas constantes y a un tipo de interés nominal anual fijo del 20,55% (22,60% T.A.E.). En esta hipótesis, el importe total a pagar ascendería a 1.672,17 € (1.500,00 € de capital y 172,17 € de intereses), a través de 11 cuotas mensuales de 139,35 € (estando compuesta la primera de estas 11 cuotas por 113,66 € de capital y 25,69 € de intereses) y una cuota final de 139,32 € (136,97 € de capital y 2,35 € de intereses). Coste total del crédito 172,17 €.

SIMULADOR. Simula el pago de la última cuota. Te ofrecemos el simulador del Banco de España, así como nuestro simulador para calcular la fecha fin de la última cuota.

CONSECUENCIAS EN CASO DE IMPAGO. En caso de que no pagues la suma adeudada dentro de los plazos acordados, se devengarán intereses de demora y tendrás que pagar los gastos por reclamación de posición deudora. Si dicho impago persiste en el tiempo, Bankinter Consumer Finance podrá reclamar la deuda por vía judicial lo que te conllevará mayores gastos. Asimismo, en caso de falta de pago, Bankinter Consumer Finance podrá comunicar tus datos a los sistemas de Información crediticia a los que aquella esté adherida, lo que te podrá dificultar en el futuro el acceso a financiación o a nuevos préstamos.

DERECHO DE DESISTIMIENTO. Durante los 14 días siguientes a la activación de la tarjeta puedes desistir del mismo, sin necesidad de dar motivos y sin ningún coste adicional. En ese caso, nos lo podrías comunicar llamando al teléfono que aparece en la tarjeta. En caso de que hubieras realizado alguna disposición durante esos 14 días, deberás devolver el capital dispuesto y los intereses devengados en un plazo máximo de 30 días naturales desde el envío de la notificación de desistimiento, procediendo a la devolución de la tarjeta.

INFORMACIÓN TRIMESTRAL. Puedes consultar la información trimestral sobre las comisiones y tipos ofertados de manera más habitual por Bankinter Consumer Finance E.F.C., S.A.U. en: https://www.bankinterconsumerfinance.com/nosotros/informacion-clientes. Podrás encontrar más información sobre el cálculo de los intereses, de las características de las modalidades de pago y de los servicios asociados a la Tarjeta en las Condiciones Generales del Contrato, así como en la Información Normalizada Europea (I.N.E.) y resto de información precontractual (castellano, catalán, euskera, gallego y valenciano).

BENEFICIOS ADICIONALES. Acumulación de Millas en el programa de fidelización Air Europa Suma con cada compra: 3 Millas por cada euro gastado en compras directas de billetes de Air Europa y 0,5 Millas por cada euro destinado a otras compras. Este beneficio se aplica con independencia de la modalidad de pago que se utilice. La bonificación máxima en Millas es de 1.390 Millas/Periodo de Liquidación mensual. Dichas Millas se acumularán a favor del Titular principal de la Tarjeta de Crédito Visa Air Europa Suma dentro del Plan Suma Air Europa. Estas condiciones solo se aplicarán a las compras que realices con la Tarjeta en comercios. No se aplicarán a otras operaciones como: retiradas de dinero en cajeros automáticos; recargas o adquisición de tarjeta prepago; envío de dinero; abono de tasas o impuestos; compraventa de criptoactivos; operaciones de inversión; traspasos de dinero a tu cuenta corriente; operaciones realizadas o financiadas a través de plataformas o instrumentos de pago ajenos a la Entidad que se asocien a la Tarjeta; o cualquier otra operación que no tenga como finalidad la adquisición de bienes o servicios.

OFERTA DE BIENVENIDA. Bonificación de hasta 12.000 Millas, distribuidas en dos periodos:

Primer periodo: 6.000 Millas. Realiza un gasto mínimo en compras de 100,00€ con la Tarjeta en cada uno de los 6 primeros periodos de liquidación, a contar desde la fecha de emisión de la tarjeta (dato que figura en la comunicación que la entidad envía junto a la tarjeta), independientemente de la modalidad de pago utilizada. Si no se alcanza ese gasto mínimo en alguno de los periodos de liquidación mensual, no se obtendrá la bonificación correspondiente a ese periodo. Las Millas se abonarán en la cuenta Air Europa Suma del Titular principal el mes siguiente al cumplimiento de las condiciones.

Segundo periodo: 6.000 Millas adicionales. A partir del periodo de liquidación 13 desde la fecha de emisión de la tarjeta, deberás realizar un gasto mínimo de 100€ en compras en cada uno de los 6 periodos de liquidación siguientes. Si en algún periodo no se alcanza el gasto mínimo, no se obtendrán las Millas correspondientes a ese periodo. Las Millas se abonarán en la cuenta Air Europa Suma del titular principal el mes siguiente al cumplimiento de las condiciones.

2 Si realizas una compra el primer mes desde la fecha de alta de la tarjeta (dato que figura en la comunicación que la Entidad envía junto a la Tarjeta), obtendrás la Tarjeta Suma Silver del programa Air Europa Suma con una validez de 1 año. La Tarjeta Suma Silver se renovará por plazos anuales si se obtiene en el periodo de un ano 3.000 Millas Suma por su consumo con la Tarjeta Visa Air Europa Suma”

Cualquier operativa relacionada con la Tarjeta Visa Air Europa Suma debe realizarse a través del teléfono gratuito de atención al cliente bankintercard de Atención al cliente 900 811 311.